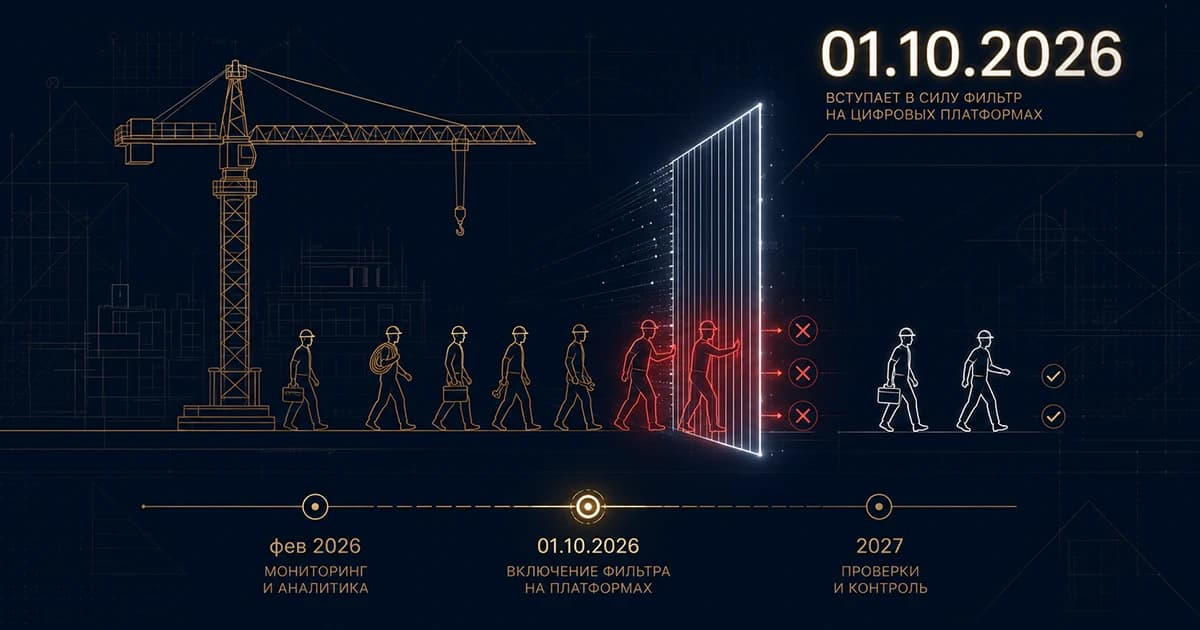

С 1 октября 2026 года в России вступает в силу закон о платформенной экономике, который меняет правила работы с самозанятыми на техническом уровне. Цифровые платформы — через которые оформляют большинство самозанятых — получат обязанность автоматически фильтровать и блокировать длительные и интенсивные отношения между заказчиком и исполнителем. Для строительной отрасли это означает конец привычной модели: бригады отделочников, монтажников, плиточников и прорабов, годами работавших как самозанятые у одного подрядчика, попадут под автоматическую блокировку.

Параллельно с февраля 2026 работает двухуровневый мониторинг ФНС и Роструда, который выявляет «массовые связки» уже на стадии налогового учёта. А с учётом отмены льготы МСП по страховым взносам (ФОТ штатных сотрудников вырос на 25%) строители оказались в ловушке: в штат — дорого, в самозанятые — рискованно.

Разбираем, что именно меняется, какие пять сценариев ведут к переквалификации и какие легальные альтернативы остаются у подрядчиков ИЖС и промстроя.

Почему стройка зависит от самозанятых больше других отраслей

Строительство — отрасль с самой высокой долей самозанятых среди всех наших клиентов. Причины структурные:

1. Проектная работа. Один объект — одна бригада на 2–4 месяца. После сдачи объекта бригада распускается или переходит к другому подрядчику. Оформлять таких людей в штат с бессрочным трудовым договором — экономически бессмысленно.

2. Сезонность. Летом у ИЖС-подрядчика может работать 25–35 человек, зимой — 5–7. Штатный ФОТ в межсезонье убивает экономику.

3. Узкая специализация. Плиточник, фасадчик, кровельщик, электрик, сантехник, монтажник ГКЛ — каждый работает только на своём этапе. Держать всех в штате — значит платить за простой.

4. Прорабы-самозанятые. Распространённая схема: прораб оформлен как самозанятый или ИП и приводит «свою» бригаду, тоже самозанятых. Подрядчик работает только с прорабом, а прораб — с рабочими.

5. Миграция рабочей силы. Значительная часть строительных рабочих — граждане ЕАЭС (Киргизия, Узбекистан, Таджикистан). Самозанятость для них — самый простой легальный режим работы в РФ.

По нашим внутренним данным Финтехплюс, 60–80% рабочих в ИЖС и 40–50% в промстрое оформлены как самозанятые или работают без оформления. Без них отрасль физически не работает.

Что именно меняется с 1 октября 2026

1. Платформенный фильтр — автоматическая блокировка

Закон о платформенной экономике обязывает цифровые платформы (через которые оформляют самозанятых — СберБанк Онлайн, Яндекс.Пэй, Тинькофф, специальные B2B-платформы) внедрить автоматические фильтры.

Что будет блокироваться автоматически:

- Самозанятый работает с одним заказчиком более 6 месяцев непрерывно

- За месяц самозанятый получил от одного заказчика сумму, эквивалентную 160+ часам работы (фактически — полная занятость)

- Самозанятый использует инфраструктуру заказчика (офис, оборудование, корпоративную почту, пропуск на объект)

Технически это работает так: Платформа отслеживает чеки самозанятого. Если видит устойчивую связку «один исполнитель + один заказчик + 6+ месяцев» — чек просто не формируется. Самозанятый не может получить оплату, заказчик не может закрыть расходы.

Почему это важнее, чем штрафы. Штрафы можно получить задним числом через проверку. Платформенный фильтр блокирует работу в моменте — вы физически не можете работать по старой модели.

2. Двухуровневый мониторинг — уже работает с февраля 2026

Параллельно с платформенным фильтром, ФНС и Роструд ведут автоматический скоринг по Приказу Минтруда № 657н от 19.11.2025.

Первый уровень — годовой мониторинг:

- Более 35 самозанятых у одного заказчика

- Каждый получает в среднем от 35 000 ₽/мес

- Сотрудничество длится больше 3 месяцев

Второй уровень — квартальный мониторинг:

- Более 10 самозанятых с доходом от 25 000 ₽/мес

- Особое внимание — если самозанятые недавно работали у этого же заказчика по трудовому договору

Попадание в индикаторы риска не означает автоматического штрафа. Но данные передаются в региональные межведомственные комиссии (ФЗ № 565-ФЗ от 12.12.2023), которые проводят проверку по существу отношений.

3. Запрет на бывших сотрудников — 2 года

Нельзя привлекать в качестве самозанятых бывших штатных сотрудников в течение 2 лет после их увольнения из компании. Это правило действует с момента введения налога на профессиональный доход, но до 2026 года его массово нарушали — ФНС не имела ресурсов для контроля.

В 2026 контроль стал автоматическим. Система видит: «Иванов И.И. работал в ООО „СтройМастер" по трудовому договору до 15.03.2025. С 01.04.2025 оформлен как самозанятый и получает выплаты от того же ООО. Нарушение.»

Для стройки это особенно актуально. В 2025 многие подрядчики, готовясь к отмене льготы МСП по страховым, массово переводили штатных рабочих в самозанятые. Все эти люди — в зоне риска.

5 сценариев в стройке, которые ведут к переквалификации

За первые пять месяцев 2026 года мы в Финтехплюс видим устойчивую картину: 90% рисков переквалификации самозанятых в строительной отрасли сводятся к пяти сценариям. Разберём каждый.

Сценарий №1. Бригада отделочников — 15 человек, работают только на вас

Ситуация. Подрядчик ИЖС держит постоянную бригаду из 15 отделочников: плиточники, маляры, гипсокартонщики, электрики. Все оформлены как самозанятые, работают 5/2 на объектах компании. Оплата — по факту выполненных работ, через чеки самозанятых. Средний доход каждого — 120–150 тыс ₽/мес.

Почему это риск.

- Попадает под оба уровня мониторинга (10+ человек с доходом 25к+, 35+ человек не обязательно — достаточно квартального уровня)

- С 1 октября — автоматически блокируется платформенным фильтром (6+ месяцев работы на одного заказчика)

- Фактически это трудовые отношения: регулярная работа, подчинение графику, использование инструментов заказчика

Цена ошибки. При переквалификации 15 человек за 2 года работы:

- НДФЛ 13% с выплат: ~3,6 млн ₽ (с 30 млн выплат за 2 года)

- Страховые взносы 30%: ~9 млн ₽

- Пени по ст. 75 НК РФ: ~1,5 млн ₽

- Штраф 20% по ст. 122 НК РФ: ~2,5 млн ₽

- Обязательства по отпускам и больничным

- Итого: ~16,6 млн ₽ для среднего ИЖС-подрядчика

В сложных кейсах (при доказанном умысле) — уголовная ответственность по ст. 199.1 УК РФ.

Сценарий №2. Прораб-самозанятый со «своей» бригадой

Ситуация. Подрядчик заключает договор с прорабом-самозанятым. Прораб приводит «свою» бригаду из 8–10 рабочих, тоже самозанятых. Подрядчик платит прорабу общую сумму, прораб распределяет между бригадой. Все работают на объектах подрядчика, используют его материалы и инструмент.

Почему это риск.

- ФНС видит устойчивую связку: «заказчик → прораб → бригада». По факту это трудовые отношения с элементами субподряда, который оформлен некорректно.

- Прораб, работающий только с одним заказчиком 6+ месяцев, — прямой кандидат на переквалификацию

- Рабочие, которые фактически подчиняются подрядчику (график, объект, материалы), — тоже

Особый нюанс. Если прораб оформлен как ИП (а не самозанятый), но 80%+ его выручки — от одного заказчика, это также попадает под признаки «дробления бизнеса» (ст. 54.1 НК РФ). Налоговая может доначислить налоги как за фактические трудовые отношения.

Сценарий №3. Бывшие штатные рабочие, переведённые в самозанятые в 2025

Ситуация. В 2024 году у подрядчика было 20 рабочих в штате. В конце 2024, готовясь к отмене льготы МСП по страховым, подрядчик предложил всем уволиться и оформить самозанятость. С 1 января 2025 все 20 человек работают как самозанятые, выполняя ту же работу на тех же объектах.

Почему это критический риск.

- Прямое нарушение 2-летнего запрета на привлечение бывших сотрудников как самозанятых

- ФНС видит это автоматически — данные о трудовом стаже и о выплатах самозанятым связаны в одной системе

- Квартальный мониторинг сработает моментально: 20 человек с доходом 25к+, недавно работавшие по трудовому

Цена ошибки. Все 20 человек будут переквалифицированы задним числом. Доначисления — с момента оформления как самозанятых. Для компании с 20 рабочими и средним чеком 120 тыс ₽/мес — это около 22 млн ₽ за 2 года.

Сценарий №4. Сезонные рабочие с «продлением» договора

Ситуация. Подрядчик нанимает бригаду на летний сезон (май-октябрь). В ноябре рабочие уходят, в апреле возвращаются. Каждый год — одно и то же. Формально договоры каждый раз новые, но по факту — одни и те же люди на одних и тех же работах.

Почему это риск.

- ФНС отслеживает не только непрерывную работу, но и устойчивые паттерны. Повторяющиеся сезонные отношения в течение 2-3 лет — это признак фактических трудовых отношений.

- С 1 октября 2026 платформенный фильтр будет учитывать историю чеков, а не только текущий договор

Специфика стройки. Сезонность — объективная реальность. Но её нужно оформлять правильно: краткосрочные договоры ГПХ на конкретный объём работ, с чётким результатом и актом приёмки. Не «работайте с мая по октябрь», а «выполните объём работ по объекту N в срок с 1 мая по 15 августа».

Сценарий №5. Субподряд через самозанятого с одним заказчиком

Ситуация. Генподрядчик промстроя заключает договор субподряда на конкретный вид работ (например, монтаж вентфасада) с самозанятым-субподрядчиком. Субподрядчик работает один, без бригады, но 90% его выручки — от одного генподрядчика, на протяжении 8+ месяцев.

Почему это риск.

- Самозанятый с одним заказчиком и доходом, сопоставимым с полной занятостью, — прямой кандидат на переквалификацию

- Использование материалов и инструмента заказчика — признак трудовых отношений

- Подчинение графику стройки (приходить к 8:00, уходить в 18:00) — тоже

Цена ошибки. Доначисления НДФЛ и страхых за весь период работы + штраф 20% (или 40% при доказанном умысле).

Легальные альтернативы: 5 моделей вместо самозанятых

Полный отказ от самозанятых для стройки нереалистичен — отрасль физически не работает на одном штате. Но можно выстроить модель, которая выдержит проверку. Разберём пять альтернатив с их плюсами и минусами.

Модель 1. Штатные сотрудники с срочными трудовыми договорами

Суть. Вместо самозанятых — оформлять рабочих в штат по срочному трудовому договору на период конкретного объекта (ст. 59 ТК РФ).

Плюсы:

- Полная легальность

- Нет риска переквалификации

- Рабочие получают социальные гарантии (больничные, отпуска)

Минусы:

- Страховые взносы 30% — для стройки без льготы МСП это дорого

- НДФЛ 13% (удерживается из зарплаты рабочего, но повышает общую стоимость)

- Сложности с сезонностью: срочный договор можно заключить не во всех случаях

- Обязанность платить за простой, отпуск, больничный

Когда работает. Для ключевых специалистов, которые нужны постоянно: прораб, главный инженер, электрик-сборщик, мастер участка. Для массовых рабочих на объекте — обычно слишком дорого.

Экономика. При зарплате рабочего 100 000 ₽/мес на руки общая стоимость для работодателя — около 143 000 ₽ (НДФЛ + страховые). Рост на 43% к «чистой» выплате.

Модель 2. Субподряд с ИП (не самозанятым)

Суть. Вместо самозанятых — работать с ИП на УСН, который оформлен как самостоятельный подрядчик. ИП имеет свою бригаду, свой инструмент, свою ответственность.

Плюсы:

- Полная легальность, если ИП реальный (не «технический»)

- Нет страховых взносов за ИП и его бригаду

- НДС к вычету, если ИП на ОСНО или УСН с НДС 22%

Минусы:

- ИП должен быть реальным предпринимателем: свои клиенты, свой инструмент, свои риски

- Если 80%+ выручки ИП — от одного заказчика, ФНС видит «дробление»

- Нужно правильно оформить договор субподряда (результат, сроки, ответственность)

Когда работает. Для реальных субподрядчиков: бригадиров, которые ведут несколько объектов параллельно, имеют свою технику, нанимают рабочих.

Экономика. Стоимость субподряда — договорная. Обычно +10–15% к «рыночной» цене работы за счёт налогов ИП (УСН 6% + страховые ИП за себя ~57 390 ₽/год).

Модель 3. Договор ГПХ с физлицами на конкретный результат

Суть. Вместо самозанятых — договор гражданско-правового характера с физлицом на конкретный объём работ (например, «устройство стяжки 500 м² по объекту N»).

Плюсы:

- Легально для разовых и краткосрочных работ

- Нет обязанности по обеспечению работой (в отличие от трудового договора)

- Можно заключать с бывшими сотрудниками (ограничение только для самозанятых)

Минусы:

- Страховые взносы 30% с выплат (как с зарплаты)

- НДФЛ 13% (удерживается из выплаты)

- Нужно чётко формулировать результат (не «работайте месяц», а «выполните объём N»)

- При длительных отношениях — риск переквалификации в трудовой

Когда работает. Для разовых, нестандартных или сезонных работ, где нецелесообразно нанимать в штат. Например: демонтаж старого здания, разовая покраска, аварийный ремонт.

Экономика. Аналогична штату: +43% к выплате. Но без обязательств по простою и отпуску.

Модель 4. Аутстафф через кадровое агентство

Суть. Рабочие оформлены в штат специализированного кадрового агентства, которое «сдаёт» их в аренду подрядчику. Подрядчик платит агентству, агентство платит рабочим.

Плюсы:

- Полная легальность (ФЗ № 116-ФЗ о заемном труде)

- Нет рисков переквалификации — рабочие не ваши

- Гибкость: можно масштабировать бригаду под объект

Минусы:

- Стоимость: +15–25% к ФОТ (комиссия агентства + налоги)

- Ограничения по закону: заемный труд запрещён для ряда случаев (забастовки, простой, опасные работы без аттестации)

- Рабочие не ваши — меньше контроля и мотивации

Когда работает. Для крупных подрядчиков с большим объёмом работ и необходимостью быстро масштабировать бригаду. В ИЖС встречается реже, в промстрое — чаще.

Модель 5. Смешанная модель (оптимальная для стройки)

Суть. Комбинация подходов:

- Ключевые специалисты (прораб, инженер, электрик, мастер) — в штате

- Постоянные бригады на длительных объектах — срочные трудовые договоры

- Разовые и сезонные работы — договоры ГПХ с физлицами

- Субподряд на специализированные работы — с ИП-субподрядчиками

- Самозанятые — только для реальных разовых услуг (например, разовый дизайн-проект, консультация геодезиста, уборка после сдачи)

Плюсы:

- Минимальные риски

- Гибкость

- Экономическая оптимальность

Минусы:

- Требует квалифицированной бухгалтерии и юридического сопровождения

- Нужно вести раздельный учёт по каждому типу отношений

Когда работает. Для любого подрядчика, который хочет работать легально и выстроить устойчивую модель на годы вперёд.

Пошаговый план подготовки к 1 октября 2026

У вас есть 4 месяца (июнь — сентябрь 2026) на перестройку модели работы. Это достаточный срок, если действовать методично.

Шаг 1. Инвентаризация самозанятых (июнь 2026)

Выгрузите список всех самозанятых, с которыми работали за последние 12 месяцев. По каждому отметьте:

- Дату начала сотрудничества

- Суммарные выплаты за период

- Количество месяцев сотрудничества

- Был ли этот человек вашим штатным сотрудником в последние 2 года

- Использует ли он вашу инфраструктуру (пропуск, инструмент, спецодежду)

- Работает ли с другими заказчиками (попросите показать чеки)

Шаг 2. Классификация по рискам (июнь 2026)

Распределите самозанятых по трём категориям:

Красная зона — требуют немедленного перевода:

- Работают более 6 месяцев непрерывно

- Получают от вас 80%+ дохода

- Бывшие штатные сотрудники (менее 2 лет после увольнения)

- Работают на вашей инфраструктуре

Жёлтая зона — требуют переоформления в течение лета:

- Работают 3–6 месяцев

- Получают 50–80% дохода от вас

- Имеют других заказчиков, но вы — основной

Зелёная зона — можно оставить:

- Разовые работы (менее 1 месяца в году)

- Узкоспециализированные услуги (дизайн, геодезия, экспертиза)

- Работают с 3+ заказчиками, вы — не основной

Шаг 3. Выбор альтернативы для каждой категории (июль 2026)

По каждой «красной» и «жёлтой» позиции примите решение:

- Перевести в штат (срочный трудовой договор на объект)

- Оформить как договор ГПХ на конкретный результат

- Перевести в субподряд с ИП (если человек готов открыть ИП)

- Найти замену через кадровое агентство

Шаг 4. Юридическое оформление (август 2026)

Подготовьте новые договоры, согласуйте их с юристом. Ключевые принципы:

- Для ГПХ: чёткая формулировка результата (не процесса)

- Для субподряда с ИП: подтверждение реальной самостоятельности (свой инструмент, свои клиенты)

- Для штата: срочный трудовой договор на период конкретного объекта

Шаг 5. Настройка учёта (сентябрь 2026)

Настройте в 1С раздельный учёт по типам договоров:

- Штатные сотрудники — начисление зарплаты, страховые, НДФЛ

- Договоры ГПХ — выплаты, страховые, НДФЛ, акты выполненных работ

- Субподряд с ИП — счета, акты, оплата

- Самозанятые (для зелёной зоны) — чеки, акты, учёт в расходах

Шаг 6. Контроль после 1 октября (постоянно)

Ежемесячно проверяйте:

- Нет ли самозанятых, приближающихся к порогам (6 месяцев, 160 часов)

- Нет ли бывших сотрудников в списке самозанятых

- Корректно ли оформлены новые отношения

- Платформенный фильтр не блокирует выплаты

Цена бездействия: что будет, если ничего не менять

Многие подрядчики надеются, что «как-нибудь пронесёт». Не пронесёт. Сценарий развития событий для компании, которая продолжит работать по старой модели после 1 октября 2026:

Октябрь-ноябрь 2026. Платформенный фильтр блокирует выплату нескольким самозанятым. Компания пытается платить «мимо платформы» — наличными или переводами на карты. Это уже административное нарушение.

Декабрь 2026 — февраль 2027. По данным мониторинга ФНС компания попадает в зону риска. Межведомственная комиссия инициирует проверку.

Март-май 2027. Выездная проверка. Изъятие документов, опрос рабочих, анализ чеков и выплат.

Июнь-август 2027. Акт проверки, доначисления, штраф. В среднем для ИЖС-подрядчика с бригадой 15 человек — 15–25 млн ₽. Для многих — банкротство.

Практический совет: если вы сейчас думаете «посмотрим, как будет» — это худшая стратегия. 4 месяца до октября достаточно, чтобы выстроить новую модель. Но после октября времени уже не будет — фильтр работает в моменте, а не задним числом.

Чек-лист: готова ли ваша компания к 1 октября 2026

Пройдитесь по этим пунктам. Если на 5+ пунктов ответ «нет» — нужна срочная перестройка.

Инвентаризация

- Полный список самозанятых за 12 месяцев — есть

- По каждому — отмечены даты, суммы, инфраструктура

- Проверены все на 2-летний запрет (бывшие сотрудники)

- Определена категория риска (красная/жёлтая/зелёная)

Переходный план

- Для «красной зоны» выбрана альтернатива (штат/ГПХ/ИП/аутстафф)

- Подготовлены новые формы договоров

- Согласованы с юристом

- Рабочие уведомлены о переходе

Учёт

- В 1С настроен раздельный учёт по типам договоров

- Бухгалтер обучен работе с новой моделью

- Есть регламент ежемесячного контроля

После 1 октября

- Настроен мониторинг чеков самозанятых (для зелёной зоны)

- Есть план действий при срабатывании платформенного фильтра

- Проводится ежеквартальный аудит отношений

Что делать прямо сейчас

-

Запросите у бухгалтера список всех самозанятых за последние 12 месяцев с суммами выплат. У большинства подрядчиков это 15–40 человек — manageable объём для анализа.

-

Отметьте бывших сотрудников. Проверьте по трудовой книжке / базе 1С, кто из самозанятых работал у вас по трудовому договору в последние 2 года. Это — самый критический риск.

-

Оцените долю «красной зоны». Если более 50% самозанятых попадают под критерии риска — у вас нет выбора, кроме системной перестройки.

-

Начните с ключевых позиций. Прораб, главный электрик, мастер участка — переведите их в штат в первую очередь. Это ядро, вокруг которого строится модель.

-

Закажите аудит модели работы с самозанятыми в Финтехплюс. Мы проверим всех ваших самозанятых по индикаторам риска ФНС и Роструда, классифицируем по зонам, подберём оптимальную альтернативу и настроим раздельный учёт в 1С до 1 октября 2026. Для строителей ИЖС и промстроя это наш профиль — мы ведём десятки подрядчиков с бригадами от 5 до 50 человек.

Статья подготовлена по материалам ФЗ № 565-ФЗ от 12.12.2023 (межведомственные комиссии по противодействию нелегальной занятости), Приказа Минтруда от 19.11.2025 № 657н (двухуровневый мониторинг самозанятых), закона о платформенной экономике (вступает в силу 01.10.2026), ФЗ № 425-ФЗ от 28.11.2025 (налоговая реформа), а также внутренней практики Финтехплюс по работе со строительными подрядчиками. Актуально на 25 мая 2026 года.